财说 | 协同效应不彰着,呈和科技为何还要收购映日科技?

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

天然收购平板显现靶材公司映日科技51%股份的音书让呈和科技(688625.SH)股价勾通大涨,但试验可能不如阛阓预期不异好意思好。

协同效应不彰着

呈和科技和映日科技皆属于雅致化工边界,但两者的家具在化学因素和下流愚弄场景上有很大互异性。

塑料助剂成核剂和合成水滑石是呈和科技主要的两种家具。成核剂是一种用于提高聚丙烯、聚乙烯等不透顶结晶树脂材料的结晶度,加速其结晶速度的高分子材料助剂。此类助剂可改善树脂制制品的光学性能,擢升家具可视性和好意思不雅度;改善力学性能,增强家具的刚性或抗冲击性等;改善热变形温度,确保家具的沉稳性。家具可等闲愚弄于食物构兵材料、医疗器械、婴幼儿用品、汽车部件、家居家电用品、建筑材料等边界。

数据开端:公司公告、界面新闻

数据开端:公司公告、界面新闻

合成水滑石是一种具有层状结构的、不含铅等重金属的化合物,主要四肢PVC分娩用的热沉稳剂和聚烯烃树脂分娩用的卤素领受剂。四肢热沉稳剂时,合成水滑石不仅能提高PVC树脂热沉稳性和抗老化智商,无毒无害,安全环保,可替代现在用于婴幼儿用品、食物包装和医疗用品中的含铅热沉稳助剂。 四肢卤素领受剂时,合成水滑石不错有用搁置聚烯烃树脂中的卤素及催化剂残留物,从而幸免树脂产生凝胶体、开拓被腐蚀,有助于聚烯烃树脂材料制造的提效降本。

数据开端:公司公告、界面新闻

数据开端:公司公告、界面新闻

而映日科技的主要家具高性能溅射靶材四肢电子开拓制造行业的迫切基础材料之一,亦然半导体显现面板、触控屏、太阳能电板、半导体集成电路、纪录媒体等制造边界所需使用的要害材料,其主要因素为陶瓷化合物、金属、合金。

呈和科技在公告指出两者家具的“幽微磋商”。如在阛阓方面,呈和科技成核剂家具具有擢升显现面板材料性能的作用,简略愚弄于显现相干材料及组件,后续可在客户资源分享、品牌影响力相互促进等方面推崇协同效应,有助于呈和科技快速切入显现行业,加速业务拓展。

但按照这个说法,呈和科技的客户为显现面板材料厂商,属于显现面板上游,并不是映日科技的径直客户。

又如在时刻方面,映日科技的蒸镀材料新业务与呈和科技主营家具同属于高分子有机材料,在化学合成工艺上与呈和科技有高度协同性。呈和科技在有机合成、高分子材料制备等方面时刻锻真金不怕火,两边妥洽不错完了时刻上的上风互补,共同攻克显现边界有机材料在制备和愚弄中的时刻贫困,加速映日科技在蒸镀材料端的业务进展。

而事实上,蒸镀材料在映日科技收入中占比极小,并非是其主营业务,呈和科技所谓的时刻赋能作用有限。

因此 ,收购能产生的业务协同效应较为有限。

为何被卖?回购条件拉响警报

映日科技曾在2022年4月向深交所提交创业板上市肯求材料。2023年1月,往来所下发临了一轮问询(审核中情意见落实函),但次月(2023年2月)映日科技主动猬缩肯求,初度IPO断绝。猬缩原因为“阛阓环境较策划之初发生较大变化,连续推动存在较大概略情味”;2025年2月,映日科技肯求新三板挂牌获受理,3月7日收到初度问询,并于3月21日完成陈述,现在仍在审核中。

辘集映日科技历次IPO裸露的信息,2019年到2023年,公司营收从1.13亿元增长至5.22亿元,同期归母净利润则从0.12亿元增至1.02亿元,增速较快。2024年前8月,公司收入4.13亿元,归母净利润为7799万元。

不外,映日科技挣的是纸面利润。2023年和2024年前8月,公司缱绻性现款流净值均为负,辩别为-7389万元和-9367万元。

映日科技的存货占用了多数现款流。截止2024年8月,公司存货为5.65亿元,致使杰出2023年全年收入,比拟2022年末的2.51亿元有翻倍以上增长。公司存货盘活率从2022年的1.28次下落至2023年的1次,2024年前8月进一步降至0.54次。

关于存货大幅增长,映日科技的发挥是论述期内铟等要害原材料价钱呈握续高涨趋势,为保险要害原材料的供应,公司辘集在手订单以及对改日业务的推测增多了铟锭等原材料储备;同期,在论述期内销售规模握续增长的配景下,公司亦增多了一定量的分娩库存。

所谓的囤货备产,带来的是映日科技短期借钱飙升,公司2022年末、2023年末和2024年8月末的短期借钱辩别为1.02亿元、2.77亿元和3.68亿元。而截止2024年8月末,公司账面货币资金和其他流动财富总共为1.81亿元,资金面趋于病笃。

幸免触发还购条件亦然映日科技宁肯被并购的原因之一。把柄映日科技新三板公开转让证据书,限制向世界中小企业股份转让系统提交挂牌肯求之日,公司为主体的特等投资条件均已断绝,仅存在以控股股东、骨子划定东谈见识兵为义务东谈主的股权回购条件。

张兵先后与包括科锰投资、显智链投资、景祥凯睿、宋宝龙、国元种子基金和联元创投在内的6家机构或个东谈主坚毅了“及格上市”的回购条件,即在指定日历前完了A股IPO。尽管北交所IPO也相宜“及格上市”,但北交所现在也需要列队,能否如期上市仍存在一定概略情味。

主要客户参股问题仍未不休

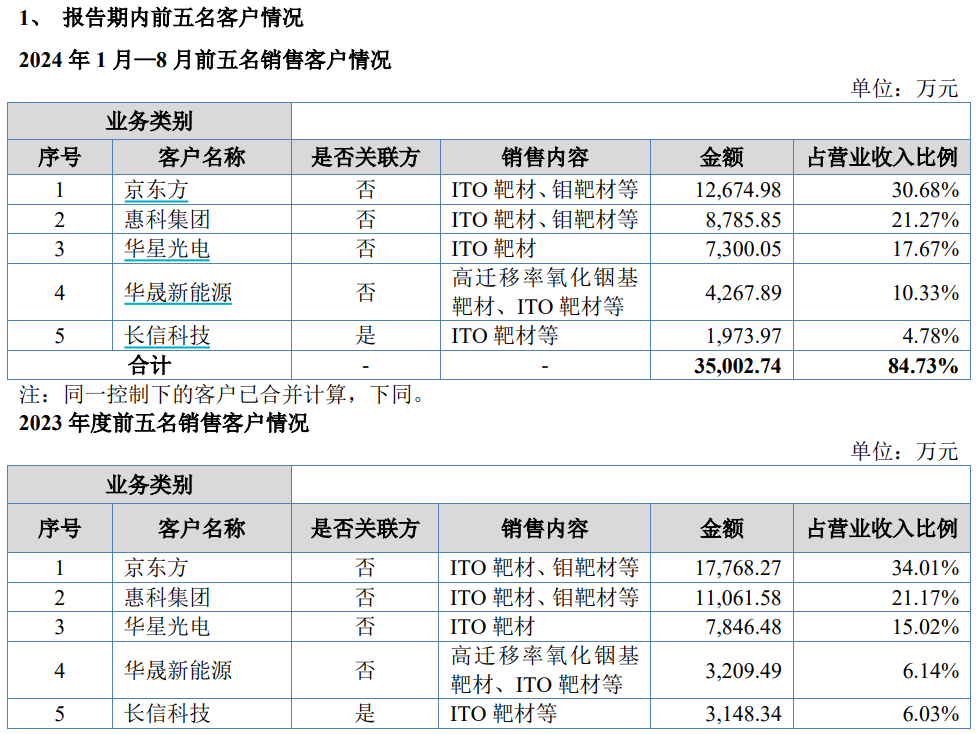

映日科技股东客户孝顺大部分收入,这一问题现在并未得到不休。

映日科技客户长信科技、京东方、惠科集团、华星光电以及上海阳驰科技有限公司通过各自的关联主体入股公司,握有股权比例辩别为6.57%、4.47%、3.58%、3.58%和1.74%,为公司的股东客户。而映日科技对股东客户销售收入占营业收入居高不下,2021年和2022年上半年的总共对股东客户销售比例辩别为72.62%和83.7%;2023年和2024年前8月,公司的前五大客户中,除了华晟新动力外,皆是属于股东客户。

数据开端:公司公告、界面新闻

数据开端:公司公告、界面新闻

据贤云讼师事务所合资东谈主滕云先容,一朝一家公司的主要客户参股公司,产生的正面和负面影响皆很彰着。正面影响包括业务协同性增强等等;负面影响则更彰着,包括认定关联往来、合规监管等等。十分是近些年关于关联往来的认定是往来所主要护理焦点,十分激发护理。

呈和科技2024年四季度功绩下滑

回到收购主体呈和科技。近些年本身功绩增长放缓,这亦然其谋求并购扩展的主要原因。

把柄呈和科技2024年功绩快报,营收和归母扣非净利润同比增长10.31%和10.67%,这是公司自2016年以来初度归母扣非净利润增速低于15%。其中,第四季度功绩致使出现了下滑,扣非后净利润增长同比下滑16.7%。

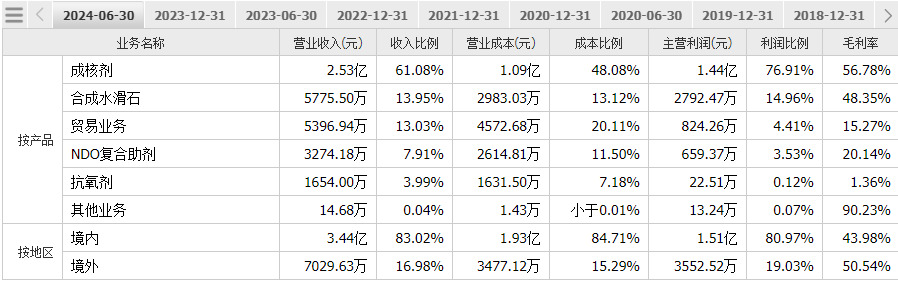

从家具结构看,2024年上半年,呈和科技成核剂业务占收入比例为61.08%,毛利率高达56.78%,孝顺了公司76.91%的毛利;合成水滑石占收入比例为13.95%;买卖业务、NDO复合助剂和抗氧剂辩别占收入比例为13.03%、8.4%和3.99%,由于毛利率较低对毛利的孝顺其实很小。

数据开端:公司公告、界面新闻

数据开端:公司公告、界面新闻

把柄新想界产业商榷中心最新论述及呈和科技公告相干数据,2021年国内成核剂单剂销量约8600吨,国内成核剂单剂+成核剂复合助剂总阛阓规模约2万吨,现在国内阛阓中,好意思国好意思林肯与日本艾迪科阛阓占比可达约73%,国产占比已从2016年的17.65%快速擢升至 2021年的27.09%。国产成核剂中呈和科技家具占比达85%控制,是国产替代主力。

好意思利肯是呈和科技最主要的竞争敌手,好意思利肯公司建筑于1865年,总部位于好意思国南卡罗来纳州斯帕坦堡,是一家寰球最初的多元化工业集团,专注于材料科学边界,其业务涵盖地毯、纺织与功能性材料和团聚物添加剂等。好意思利肯在中国主要通落伍刻妥洽、销售网罗和研发中心布局成核剂业务,分娩基地位于新加坡和好意思国,后续该家具可能被加征入口关税。

2021年国内合成水滑石总产量为7.9万吨,其中以日本协和化学为代表的国外厂商占据70%以上的阛阓份额,呈和科技的阛阓占有率在7%控制,在国产企业中排行第一。

映日科技业务质料低于呈和科技原有业务

主营业务毛利率极高是呈和科技本身杰出的特征,较高的插足壁垒是保险其获取高毛利率的要害。现在公司依然持续成为中国石化、中国石油、中海壳牌、蔓延石油等国内主要的大型动力化工企业的成核剂供应商,公司的合成水滑石家具是中国石化在使用入口合成水滑石外,惟一指定使用的国产合成水滑石。此外,公司的复合助剂的家具具有高度定制化的秉性,下流石化企业一朝使用,真的不成能更换。如公司在研形势中的“抗冲复合助剂2960的开发”,是特意为茂名石化的抗冲聚丙烯K9010研发的。

数据开端:公司公告、界面新闻

数据开端:公司公告、界面新闻

比拟之下,映日科技业务质料低于呈和科技原有业务。

2023年和2024年前8月,映日科技毛利率辩别为33.58%和33.85%,和呈和科技主要家具成核剂的毛利率有20个点以上的差距。在存货盘活率这一迫切宗旨上,呈和科技2023年存货盘活率为6.74次,比同期的映日科技逾越5倍以上。在东谈主均创收、创利宗旨方面,呈和科技也比映日科技逾越一倍以上。

现在呈和科技账面资金并不充足,截止2024年三季度,公司类现款财富主要包括货币资金4.71亿元、债权投资12.71亿元,而公司短期借钱有12.65亿元。公司要完成这次收购对价为9亿元,可能需要向银行扩大借钱规模。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP